Warum eine Unternehmensrechnung für Führungskräfte sinnvoll ist

BUSINESS ANALYTIC ENTWICKLUNGSPROJEKT

Wenn Sie bis zum Ende lesen, werden Sie erfahren:

1. Welche Fragen beantwortet die Managementberichterstattung und warum das Geschäft ohne sie nicht wachsen kann.

2. Drei grundlegende Berichte: Cash Flow, P&L, Balance. Woraus bestehen Sie, wie man richtig analysiert.

Die Lesezeit für den Artikel beträgt 5 Minuten. Am Ende des Artikels ist die Vorlage für den Cashflow-Bericht (Cash Flow).

Ein paar Fakten

Fast jeder zweite Unternehmer kann keine genaue Antwort auf den Nettogewinn seines Unternehmens geben. Einige Manager betrachten das Geld in der Kasse als Gewinn und fallen aufgrund eines elementaren Mangels an Planung in eine Kostenlücke.

Viel Geld auf einem Girokonto kann den Erfolg eines Unternehmens nicht eindeutig bestimmen. Man kann jahrelang mit Verlust arbeiten, Löcher auf Kosten neuer Kunden stopfen und es nicht verstehen.

Als nächstes werden wir die drei wichtigsten Berichte analysieren, die im Allgemeinen die finanzielle Leistungsfähigkeit des Unternehmens zeigen.

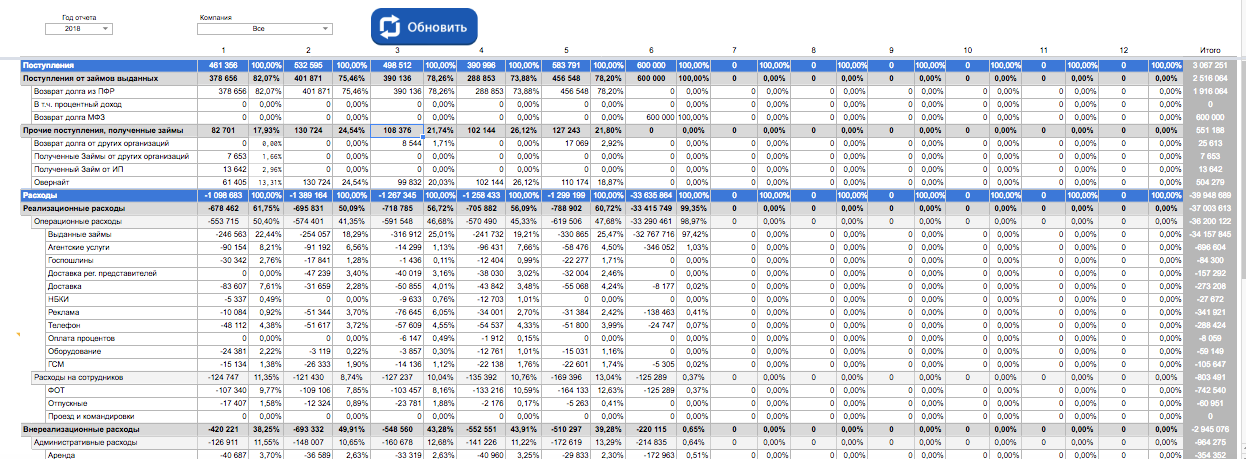

Cashflow-Bericht

CF - Cashflow

Alle Finanztransaktionen werden nach CF-Artikeln gruppiert, die von der Managementbuchhaltungsrichtlinie des Unternehmens bestimmt werden. Im Gegenzug werden die CF-Artikel in Kategorien zusammengefasst. Beispielsweise kann man die Kategorie "Personalkosten", die Artikel "Lohn", "Prämien", "Urlaub" usw. kombinieren.. Je nach den Anforderungen des Vorgesetzten und der Unternehmensstruktur können Sie Analysen zur Detaillierung des Berichts eingeben. Zum Beispiel die Umsätze im juristischen Personen Schnitt, im Schnitt Projekte, Zahlungsarten oder Kassen.

Dies ist einer der am einfachsten zu implementierenden Berichte und ist oft Standard in verschiedenen Buchhaltungssystemen. Und doch haben viele Schwierigkeiten damit.

Bedenken von Unternehmern mit dem Cash Flow-Bericht

1. Mehrere Geschäftsbereiche werden in verschiedenen Systemen erfasst. Es gibt Berichte für einzelne Bereiche, aber keine für das Unternehmen als Ganzes. Und es kommt sogar vor, dass verschiedene CF-Artikel in verschiedene Systeme eingeführt werden, was die allgemeine Analyse erschwert.

Das erste Problem wird durch einfaches Umsetzen der Finanzen gelöst. Wenn Artikel und Kategorien von CF definiert werden, sind sie für das gesamte Unternehmen einheitlich. Oder wenn Sie Artikel nicht standardisieren können, werden zusätzliche Nachschlagewerke eingeführt, mit denen verschiedene CF-Artikel zu einem einzigen Berichtsformular für das Unternehmen zusammengefasst werden. Es wird eine Integration mit Buchhaltungssystemen erstellt, mit der ein Bericht online angezeigt wird. Die Integration kann durch manuelles Hochladen von Daten ersetzt werden. Auf diese Weise können Sie ein solches Modell selbst erstellen, indem Sie den Tabellen-Editor richtig verwenden.

2. Projekttätigkeit. Cashflow ist für das Unternehmen sichtbar, aber die Effizienz der Projekte wird nicht angezeigt. Viele Projekte schließen mit Verlusten oder bei Null. Wenn Sie die Bewegungen im Schnitt von Projekten analysieren, können Sie die Margen erhöhen.

Das zweite Problem wird in der Regel durch die Verfeinerung der Buchhaltungssysteme gelöst. Dies sind unsere typischen Lösungen, oft machen wir sie für Bauunternehmen. Wir bearbeiten die Konfiguration von 1C, damit Sie das Projekt in den Dokumenten angeben können. Als nächstes nehmen wir Informationen über Finanzen, Abgrenzungen, Bestände, Anlagevermögen und bauen die Berichterstattung online auf.

Welche Fragen beantwortet der Cash Flow-Bericht?

1. Reicht das Geld?

Um Investitionen in das Betriebssystem zu planen, können Sie den CF-Bericht einsehen. Wenn Sie zur Bank gehen, um einen Kredit zu erhalten, werden Sie zuerst gebeten, diesen Bericht vorzulegen.

2. Wann zahlen?

Wenn der CF-Bericht funktioniert und Sie einen Zahlungskalender oder eine Budgetierung führen, können Sie fast ohne das Risiko einer kurzfristigen Liquidität außerplanmäßige Zahlungen planen.

3. Was kann ich sparen?

Wenn die Zahlen in der Dynamik sichtbar sind, ist es viel einfacher, Managemententscheidungen zu treffen. Zum Beispiel ist es Mitte Januar und Sie haben 5,000€ für Werbung ausgegeben. Obwohl im gesamten vergangenen Monat nur 6,500€ ausgegeben wurden. Sollten Sie wahrscheinlich aufhören, wenn dies nicht Teil Ihrer Strategie war.

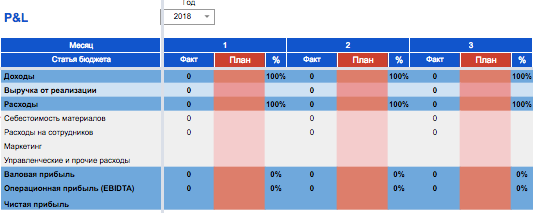

Gewinn- und Verlustrechnung (P&L)

Im Gegensatz zum CF-Bericht basiert P&L auf Abrechnungen und zeigt den Gewinn des Unternehmens für den Zeitraum und seine operative Effizienz an.

Was ist der Unterschied zwischen Cash Flow und P&L?

Beispiel 1:

Sie haben neue Ausrüstung für 5 Millionen gekauft, mit einer einzigen Zahlung bezahlt, und Sie erwarten, dass ihre Lebensdauer 12 Monate beträgt. Im Cashflow-Bericht sehen Sie im Monat, in dem die Zahlung getätigt wurde, 5 Millionen €. Im P & L-Bericht werden Sie wiederum im gleichen Zeitraum 5 Millionen / 12 Monate sehen. Die Kosten für die Ausrüstung werden während der geplanten Lebensdauer in gleichen Beträgen berechnet.

Beispiel 2:

Der Lieferant hat Ihnen die Ware für 5 Millionen versandt, Sie haben Sie mit einer einzigen Zahlung bezahlt. Innerhalb eines Monats haben Sie 1,5 Mio. in Cash Flow umgesetzt, in diesem Monat werden es 5 Mio. sein, in P&L werden es 1,5 Mio. sein.

Zum Beispiel werden wir den Umsatz nach dem Volumen der Sendungen (Lagerdokumente) und nicht nach den Einnahmen an der Kasse schätzen.

Der Zweck des Berichts ist es, die Komponenten der Gewinnberechnung zu zeigen.

P&L

Seine Form wird durch die Politik der Managementbuchhaltung bestimmt. Bilden Sie eine Form von Haushaltsartikeln, aus denen die Gewinnkalkulation besteht.

In kleinen Unternehmen gibt es drei Arten von Gewinnen für den P&L-Bericht:

1. Bruttogewinn

Die Differenz zwischen Umsatz und Verkaufskosten. Zum Beispiel verkauften sie Lampen für 100 Euro und kauften diese für 60€ an, also haben Sie somit 40€ Bruttogewinn.

2. Betriebsgewinn

Charakterisiert die Effizienz von Geschäftsprozessen. Dies sind Einnahmen, Verkaufskosten ,Verwaltungs- und Verwaltungskosten.

Zum Beispiel haben Sie Lampen für 100€ verkauft, für 60€ gekauft, 10€ für Werbung ausgegeben und 5€ für die Lieferung ausgegeben. Die verbleibenden 35€ sind ein operativer Gewinn. Auf ihrer Grundlage können Sie die Rentabilität als Gewinn / Aufwan.

3. Nettogewinn

Wir subtrahieren Steuern, Kredite und Investitionen in das Betriebssystem vom operativen Gewinn, wir erhalten einen Nettogewinn. Daraus können Dividenden ausgezahlt werden.

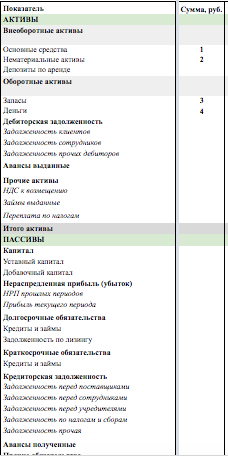

Managementbilanz

Zeigt die finanzielle Situation des Unternehmens und die Ressourcen zum Zeitpunkt an, charakterisiert die Liquidität.

Dieser Bericht wird beim Kauf des Unternehmens beachtet. Es definiert eindeutig die Größe von Aktien, Anlagevermögen, Reservefonds, Forderungen, langfristigen und kurzfristigen Unternehmen

CF-Berichtsvorlage

Wie versprochen, teile ich die Berichtsvorlage. Wir haben diese einmal für unsere Firma gemacht, jetzt wird es von mehreren Dutzend Unternehmern verwendet. Die Daten können in einer Tabelle oder durch einen Telegramm-Bot ausgefüllt werden. Anweisungen zur Einrichtung finden Sie auf dem ersten Blatt der Tabelle.

Erstellen Sie eine Kopie der Tabelle: In der oberen linken Ecke des Menüs Datei -> Kopie erstellen

Wenn Sie Fragen haben und oder Hilfe benötigen, dann hinterlassen Sie Ihre Kontaktdaten und wir werden uns mit Ihnen schnellstmöglich in Verbindung setzen.

Wenn Sie Fragen haben und oder Hilfe benötigen, dann hinterlassen Sie Ihre Kontaktdaten und wir werden uns mit Ihnen schnellstmöglich in Verbindung setzen.